Les options ne sont pas des mécanismes nouveaux. Ces opérations de transaction existent depuis bien longtemps.

A l’Antiquité en Grèce, Aristote, dans son ouvrage « la Politique » rapporte l’anecdote suivante concernant Thalès. Ce mathématicien et philosophe grec, connu pour son fameux théorème, « ayant prévu, grâce à ses connaissances astronomiques, qu’il y aurait une abondante récolte d’olives, il employa dès l’hiver le peu d’argent dont il disposait à verser des arrhes pour louer tous les pressoirs d’huile de Milet et de Chios ; en l’absence de tout enchérisseur, il les afferma à bas prix. La saison venue, comme on recherchait en même temps et sans délais, beaucoup de pressoirs, il les loua au prix qu’il voulut. » Grâce à cette opération financière qui s’apparente à une option d’achat, il amassa une grande fortune.

La réalisation de négociations à partir de contrats avec des options d’achat ou de vente est donc une pratique très ancienne. A travers l’histoire, cette pratique a souvent entrainé de la défiance en raison de contrats non honorés. L’un des plus célèbres, est la crise des tulipes aux Pays Bas, en 1637. Cette année, les vendeurs en rupture ne peuvent s’acquitter des promesses de ventes faites sur les bulbes de tulipes. Cette rupture va entrainer une chute vertigineuse des cours. Malgré les défiances, les transactions par options ont été règlementé. En 1973, le Chicago Board Options Exchange (C.BO.E), devient la première place mondiale où se traitent les options. Ce type d’opération financière ne va cesser de croitre.

L’émergence de nouvelles technologies vont favoriser le développement de ce type de transactions. De nos jours, l’utilisation des options prend une place de plus en plus importante dans les échanges financiers. Aussi, il convient de s’intéresser à ce produit . Mais qu’est ce qu’une option ? Quel est son fonctionnement ?

Définition d’une option :

Une option est un produit financier qui appartient à la catégorie des produits dérivés. Un produit dérivé désigne un produit dont le prix découle de l’actif (sous-jacent ) sur lequel il est basé.

Un contrat avec des droits et des obligations

Une option est un contrat qui donne le droit d’acheter ou de vendre un actif (action, indice, devise, matière première, obligation…) dans l’avenir, à un prix déterminé et selon une quantité définie, pendant une période donnée, moyennant le paiement d’une prime.

Dans la mesure où il s’agit d’un contrat, une option implique nécessairement deux parties : un acheteur et un vendeur.

Le vendeur de l’option s’engage à vendre ou acheter un actif à un prix déterminé à l’avance pendant une période donnée. Le vendeur est donc tenu par une obligation.

L’acheteur dispose d’un droit, jusqu’à l’échéance, obligeant le vendeur à vendre ou à acheter le sous-jacent à un prix convenu. L’acheteur n’est pas obligé de faire valoir son droit. En contrepartie, il verse une prime au vendeur.

Quand le sous-jacent est une action, l’option permet d’acquérir des actions. Quand il s’agit d’un indice, l’option donne une livraison en argent et quand l’option est une matière première, l’acquéreur se voit délivrer un contrat à terme.

Un prix d’exercice ou strike

Le prix déterminé à l’avance est le prix d’exercice, appelé strike en anglais. C’est le prix auquel l’acheteur de l’option peut acheter ou vendre l’actif sous-jacent. Ce prix d’exercice ne change pas durant toute la durée de vie du contrat.

Une date d’échéance ou maturité

A l’inverse des actions, les options expirent à une date pré-déterminée.

La date d’échéance s’appelle aussi la date d’exercice ou la maturité. Après cette date, l’option cesse d’exister. Le contrat est échu. Pour les contrats d’options, les dates d’échéance sont standardisées et sont fixées le troisième vendredi du mois d’échéance. Certains sous-jacents très liquides peuvent présenter des options à échéances hebdomadaires

Jusqu’à cette date, durant les heures de négociation, les options peuvent être achetées et vendues en permanence au jour le jour.

Deux styles d’options

Au regard de la date d’échéance, il existe deux styles d’options : les options de style américaine ou les options de style européen.

Les options de style américain, permettent à l’acquéreur de faire valoir son droit à tout moment pendant toute la durée du contrat. Le vendeur d’un Call ou d’un Put peut être assigné à n’importe quel moment durant la durée de l’option. Autrement, il sera dans l’obligation de vendre le sous-jacent dans le cas d’une option Call et d’acheter l’actif dans le cas d’une option Put.

Les options de style européen, ne permettent à l’acheteur d’exercer son droit uniquement à la date de l’échéance. Le vendeur d’un Call ou d’un Put ne sera pas assigné avant l’échéance de l’option.

Il faut noter que le style n’empêche pas l’acquéreur d’une option de la revendre à n’importe quel moment.

Une prime

Les termes du contrat sont déterminés à l’avance entre l’acheteur et le vendeur. Le paiement de la prime au vendeur s’effectue par l’acheteur au moment de l’acquisition du contrat, qui devra alors appliquer les termes du contrat. Cette prime correspond à la rétribution du vendeur, en contrepartie de l’engagement d’acheter ou de vendre à un prix déterminé. La prime lui reste acquise même si l’acheteur décide de ne pas exercer son droit à la date d’échéance.

Cette prime n’est pas fixe. Elle varie en fonction de la quantité de titres et d’autres facteurs (qui seront exposés ultérieurement) . Elle s’applique pour chaque titre. Ainsi si la prime est de 1 euros et que le contrat comprend 100 titres, le cout de la prime sera donc de 100 euros (1 * 100).

Une quotité

Une option généralement porte sur un nombre de titres. Pour les options sur actions, la quotité est standardisée. Elle correspond à 100 titres pour une option. Pour les options sur indice, c’est le montant par lequel on multiplie l’indice pour obtenir la valeur sur laquelle porte le contrat. Par exemple pour une option sur l’indice CAC 40, si l’indice est à 5000 et que le montant est de 10 euros par points alors le montant sur lequel porte l’option sera de 50 000 euros.

Illustration concrète d’une option

Afin de mieux comprendre, comment s’utilise une option, prenons l’exemple d’un producteur de betterave. Remarque, le choix d’un exemple dans le domaine agricole, n’est pas anodin. En effet, l’histoire des options est fortement liée aux problématiques agricoles.

Pour faire face aux aléas des récoltes, des prix et en vue de s’assurer un revenu minimum, ce dernier décide de vendre, à l’avance, une partie de sa prochaine récolte. Dans cette perspective, il achète des options de vente. Ce qui lui donne l’assurance de vendre une partie de sa récolte à un prix déterminé à l’avance. Toutefois si par rapport au prix déterminé, il peut la vendre à un meilleur prix, il n’est pas obligé de faire valoir son droit de vente à l’option fixée au préalable. Seul la prime sera perdue. L’option s’assimile ainsi à une assurance.

Pour illustrer ces propos, Le 27 mars de l’année, le kilogramme de betteraves vaut 5 euros. Depuis le mois de janvier de la même année, l’exploitant agricole constate que le prix du kilogramme de betterave fluctue régulièrement entre 7 euros et 3 euros, avec une tendance plutôt baissière. Pour produire ses betteraves, le cout de revient, pour l’exploitant s’élève à 3 euros 50.

Pour la prochaine récolte, en septembre, il pense pouvoir récolter 500 kilos de betterave. Au regard de l’évolution des prix, s’il doit vendre le kilogramme à 3 euros ou moins, il perdra au minimum 250 euros (0.50 * 500).

Aussi pour se prémunir d’une perte, vendre sa récolte et s’assurer d(un revenu minimum, il opte pour l’achat d’une option de vente (put) afin d’avoir le droit de vendre au moins les 500 kilos de sa récolte à un prix de 4.50 euros, au plus tard le 27 septembre. Pour cela, il verse une prime de 0.20 euros par kilogramme de betterave.

L’achat des puts lui coute 500 * 0.20, soit mais il est assuré au moins de vendre sa récolte au prix de 4 euros 50. Deux choix peuvent se présenter pour l’exploitant agricole.

Premier cas de figure :

Le 27 septembre le prix de la betterave au kg est de 3 euros, le récoltant de betteraves fait valoir ses options puts.

Il a donc vendu 500 kg de betterave à 4 euros 50. 500*4.5 = 2250 euros.

L’achat des options lui a couté 500*0.20, soit 100 euros de prime payée.

Le prix de revient de sa récolte est de 500*3.5, soit 1750 euros .

Il s’est assuré un revenu minimum de 400 euros. 2250 euros de vente – 100 euros de prime, soit 2150 euros 1750 euros

Sans les options, il aurait vendu ses 500 kg de betterave à 500 * 3 euros, soit 1 500 euros. Il aurait donc perdu, 250 euros.

Deuxième cas de figure :

Le 27 septembre, le prix de la betterave au kg est de 6 euros. L’agriculteur choisit de ne pas exercer son droit aux options mais de vendre sa récolte au prix du marché.

La vente des 500 kg de betterave à 6 euros, lui rapporte un revenu de 3 000 euros. Il a dû s’acquitter de la prime de 500*0.20, soit 100 euros. Ainsi, sur3000 euros, issus de la vente à 6 euros le kg, il a soustrait la prime de 100 euros et les 1500 euros de coût de revient. Son revenu s’est donc élevé à 1400 euros.

Cet exemple montre les bénéfices possibles de l’achat ou la vente d’options.

Deux grandes familles d’options :

Il existe deux grandes familles d’options :

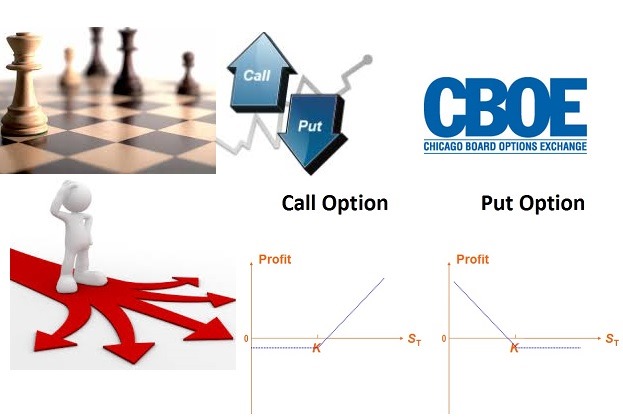

Le Call qui est une option d’achat qui donne à son détenteur le droit d’acheter un actif et donc de se positionner à la hausse sur ce sous jacent

Le Put qui est une option de vente et offre la possibilité à son détenteur le droit de vendre l’actif et donc de se positionner à la baisse sur celui-ci.

Il convient de souligner que dans les deux cas, le détenteur dispose du droit d’acheter ou de vendre et non de l’obligation.

En revanche l’émetteur a, lui, l’obligation de vendre le call ou d’acheter le put au détenteur, si ce dernier décide d’exercer l’option choisie et de faire valoir son droit d’achat ou de vente. L’émetteur est obligé de livrer l’actif sous-jacent au prix fixé au préalable.

Le droit d’achat d’une option Le Call

Le Call trouve tout son intérêt avec la hausse de l’action. L’acheteur d’un Call prévoit une hausse de l’actif sous jacent. Il fera valoir son droit si le cours dépasse le prix d’exercice.

Prenons l’exemple de l’action Purse. Elle a une valeur de 10 euros au mois de mars de l’année. Vous êtes convaincu qu’elle dispose d’un potentiel de hausse.

Vous faites donc le choix d’acheter une option Call de la valeur Purse, d’une quantité de 100 titres dont le montant à la date d’échéance ( le strike), au mois de septembre est de 15 euros par action.

A l’achat vous vous acquittez de la prime qui est de 2 euros par action, soit 200 euros (2 euros * 100 titres).

A la date d’échéance, le cours de l’action cote 20 euros, vous exercez alors votre droit d’achat et obtenez les actions à un prix de 12 euros, c’est-à-dire 10 euros + 2 euros de prime payée. Vous avez donc fait une plus-value de 8 euros par action, soit 800 euros. Il convient de souligner que le prix d’achat réel par action doit être calculé en prenant en compte la prime. Pour le cas présent, il faut donc que l’action s’évalue plus de 12 euros pour que vous gagniez de l’argent sur l’opération.

En revanche, si à la date d’échéance, le cours de l’action est de 8 euros, vous n’êtes pas obligé d’exercer votre option d’achat. Vous laissez votre droit s’éteindre le jour de l’échéance.

Le droit de vente d’une option Le Put

Le Put. L’acheteur d’un Put acquiert le droit de vendre un actif sous-jacent à un prix déterminé. L’acheteur d’un Put anticipe une baisse de l’actif sous-jacent. Il exercera son droit de vente si le cours baisse et est inférieur au prix d’exercice.

Vous détenez 100 actions Purse dans votre portefeuille, d’une valeur de 16 euros . Vous prévoyez que le cours de cette action va connaître une baisse provisoire. Plutôt que de vous séparer de vos titres qui sur du long terme présentent encore du potentiel et vous rapportent des dividendes, vous faites le choix de vous protéger en achetant un put d’un cours de 15 euros par titre. Vous vous acquittez de la prime de 2 euros par titre, soit 200 euros. Vous disposez alors du droit de vendre 100 actions Purse à 15 euros jusqu’à la date d’expiration.

A l’échéance, l’action vaut 18 euros, vous ne faites pas valoir vos droits de vente et l’option expire sans valeur. Cela vous a couté le montant de la prime 200 euros. Mais comme vous détenez toujours vos titres qui se sont appréciés de 2 euros soit 200 euros, vous n’avez rien perdu.

A l’inverse, à la date d’expiration, le titre a baissé et ne vaut plus désormais que 10 euros. Votre portefeuille d’actions Purse vaut désormais 1000 euros. Vous subissez donc une perte latente de 600 euros.

Mais dans le même temps votre option s’est valorisée de 500 euros, c’est-à-dire la différence entre le prix à l’échéance 15 euros et le cours de l’action 10 euros. Vous exercez votre droit et vendez votre put sur lequel vous faites un bénéfice de 300 euros (500 euros – 200 euros de prime).

Le cout de revient réel de votre vente est de 13 euros par titre ( 15 euros et 2 euros de prime). Vous n’avez perdu que 3 euros. Sans le put votre perte se serait élevée à 6 euros par titre, soit 600 euros. L’option Put correspond à une assurance qui permet de protéger la valeur du portefeuille en cas de baisse du marché. Cette opération s’appelle une opération de couverture.

Deux autres stratégies possibles : les options peuvent être vendues.

A ces deux premières stratégies, il est possible d’envisager deux autres stratégies qui consistent à vendre un Call et vendre un Put. Toutefois, ces stratégies sont plus risquées.

En raison, de l’existence d’une asymétrie des situations entre l’acheteur et le vendeur. L’acheteur d’option peut espérer un gain illimité à l’échéance contre le paiement d’une prime qui constitue l’assurance d’un risque limité. En revanche, le vendeur d’options s’expose à un risque illimité à l’échéance, (surtout s’il ne détient pas les actions) en contrepartie de l’encaissement d’une prime limitée.

En raison de l’obligation pour le vendeur, de livrer les actions (s’il s’agit d’un Call) ou de les acheter (s’il s’agit d’un Put), si la situation évolue défavorablement pour ce dernier alors les pertes peuvent être très importantes

Vendre une option Call.

Cette stratégie est appelée short Call. Cette stratégie est fréquemment utilisée par les gestionnaires de portefeuilles et de fonds d’investissement. Elle permet à l’investisseur de vendre des actions à un prix net supérieur au cours du marché tout en augmentant le rendement du portefeuille grâce à la prime reçue. Le but de cette stratégie de vente à découvert vise à encaisser la prime en anticipant une baisse

Cette stratégie permet de déterminer le prix des ventes des titres détenus. Cela permet également d’encaisser une prime, c’est-à-dire un revenu supplémentaire, ou limiter les pertes si le prix d’exercice est atteint.

Avant de vendre des calls (options d’achat), l’investisseur doit être en mesure de vendre les titres correspondants au cas où l’acheteur décide d’exercer les options.

Cette stratégie est très risquée si le vendeur ne détient pas les titres en portefeuille. Il s’agit d’une vente à découvert. Dans ce cas, la perte du vendeur du call est potentiellement illimitée. Pour limiter cette perte, le vendeur peut à tout moment racheter son call pour annuler son engagement.

Au sein de votre portefeuille, vous détenez 100 actions de la société Purse, côtées à 15 euros par action au début du mois de janvier. Vous anticiper une stagnation ou une baisse du cours de l’action. Vous êtes prêt à céder ces actions au prix de 13 euros. Aussi, vous décidez de vendre un Call au prix d’exercice de 13 euros, à une date d’échéance en mars, avec une prime d’un montant de 2 euros.

A la date d’échéance, au mois de mars , deux cas se présentent.

Première possibilité : le cours de l’action de la société se situe au-dessus de 15 euros.

L’acheteur de l’option choisira d’exercer son droit d’achat, et en qualité de vendeur du call, vous devrez vendre vos actions au prix d’exercice, c’est-à-dire 13 euros. Vous subissez donc une perte mais en contrepartie vous avez encaissé le montant de la prime de 2 euros, soit 200 euros (2 * 100)

Deuxième possibilité : le cours de l’action de la société Purse baisse en dessous de 15 euros.

L’acheteur de l’option choisira de ne pas exercer son droit d’achat, et vous, en qualité de vendeur, vous n’aurez pas à vendre vos actions. Vous conservez donc vos titres en portefeuille et dans le même temps vous encaissé le montant de la prime, soit 200 euros. Ce qui vous offre un rendement supplémentaire.

Cette stratégie de vente d’un call permet de couvrir une baisse éventuelle d’un actif et de limiter sa perte par un gain grâce à la prime de l’option.

Vendre un put

La vente d’une option Put est une stratégie qui permet de fixer le prix d’achat d’un sous jacent, d’encaisser une prime qui procure un rendement.

Comme dans le cas de la vente d’une option Call, Il convient de garder à l’esprit que dans le cas d’une vente d’un put, le risque de perte peut être illimité si le cours chute.

Vous avez une hypothèse positive sur l’évolution de l’action de la société Purse. Aussi, vous souhaitez acquérir des actions de cette société, qui vaut actuellement 10 euros. Vous anticipez à court terme une stagnation ou une légère hausse de son cours et vous êtes prêt à les acheter au prix de 11 euros. Vous décidez de vendre un put dont le prix d’exercice est de 11 euros, la date d’échéance le mois d’avril, la prime 2 euros et la quantité de 100.

Premier cas de figure : le cours de l’action de la société descend en dessous de 10 euros

L’acheteur de l’option choisit d’exercer son droit de vente, et tant que vendeur du Put, vous devez acheter les actions au prix d’exercice, soit 11 euros. Vous connaissez donc une perte d’un montant de 100 euros ((11-10)*100), mais en contrepartie vous avez encaissé le montant de la prime, qui s’élève à 200 euros.

Deuxième cas : le cours de l’action monte au dessus de 10 euros.

L’acheteur de l’option choisit de ne pas exercer son droit de vente et en qualité de vendeur vous n’avez pas à acheter les actions. Vous généré donc un rendement supplémentaire grâce à l’encaissement de la prime qui s’élève à 200 euros.

Comment est déterminée la valeur d’une option ? L’importance de la prime

Contrairement à une action négociée sur un marché et dont la valeur dépend de l’offre et de la demande, la valeur d’une option, qui correspond principalement à la prime dépend de multiples facteurs. Elle se compose de deux éléments : la valeur intrinsèque et la valeur temps.

Valeur de la prime = valeur intrinsèque + valeur temps

La valeur intrinsèque :

La valeur intrinsèque correspond au profit immédiatement perçu par l’acheteur s’il décidait d’exercer son droit. Ainsi elle est égale à la différence entre le prix du sous jacent et le prix d’exercice pour l’option.

Valeur intrinsèque = prix du sous jacent – prix d’exercice

Pour illustrer la valeur intrinsèque, vous avez acheté un call dont le prix d’exercice est de 20 euros. Le cours du sous-jacent à une date donnée est de 30 euros, la valeur intrinsèque est donc égale à 10 euros, c’est – à-dire ( 30 euros – 20 euros )

La valeur temps :

La valeur temps est le résultat de la différence entre le prix de marché de l’option et sa valeur intrinsèque.

Valeur temps = prix de l’option – valeur intrinsèque

La valeur temps s’assimile aux taux d’intérêts pour les emprunts. Elle est dégressive à mesure que l’on s’approche de l’échéance. Elle correspond à la probabilité que l’anticipation envisagée (hausse ou baisse avec un prix déterminé dans le futur) se réalise. Cette valeur est influencée par 3 facteurs la date d’échéance, la volatilité et le dividende versé.

Selon l’éloignement plus ou moins important par rapport à la date d’échéance, la valeur temps diffère. Plus l’échéance se rapproche, plus la valeur temps diminue. A l’inverse plus l’échéance est éloignée et plus la valeur temps sera élevée. En d’autres termes, plus l’échéance est lointaine plus l’option sera chère. En effet au regard de la durée, les incertitudes sont plus nombreuses et le prix du sous jacent est susceptible de changer. A l’échéance, la prime est égale à la valeur intrinsèque.

La volatilité influence également la valeur temps. Plus la volatilité de l’actif sous jacent est importante, plus la valeur temps est élevée.

La distribution d’un dividende a une incidence sur la valeur temps. Le versement de ce dernier entrainera une baisse du cours de l’action. Ce qui se répercute sur la prime de l’option.

Selon le prix d’exercice par rapport au prix d’action, l’option est dite à la monnaie, dans la monnaie ou hors de la monnaie. Ces notions sont importantes car elles influencent le comportement d’une option et les choix stratégiques.

Une option est dite :

A la monnaie si le prix d’exercice est égal au prix de l’actif

Dans la monnaie, si sa valeur intrinsèque est positive. Ainsi dans le cas d’un Call, le prix de marché est supérieur au prix d’exercice. Dans le cas d’un Put, le prix de marché de l’actif est inférieur au prix d’exercice.

Hors de la monnaie, si sa valeur intrinsèque est négative. Ainsi dans le cas d’un Call, le prix de marché est inférieur au prix d’exercice. Inversement dans le cas d’un Put, le prix de marché est au-dessous du prix d’exercice.

Bien utilisées, les options sont des outils pour s’offrir une meilleure visibilité des performances futures. Elles permettent à l’acquéreur de garantir un revenu dans l’avenir, un prix de vente ou un prix d’achat.

Son utilisation permet de répondre à des stratégies diverses comme la couverture d’un portefeuille, la recherche d’un effet de levier. Cependant c’est un produit qui présente des risques et s’adressent à des investisseurs avertis.

A présent, si vous souhaitez tester vos connaissances sur ce qu’est une option ? Cliquez ici

Recherches utilisées pour trouver cet article :https://la-bourse-pas-a-pas com/quest-ce-que-les-options/